Die besten Investoren aller Zeiten - ihre Prinzipien, unsere Erkenntnisse

Julius Schneider, Analyst, ComfortInvest

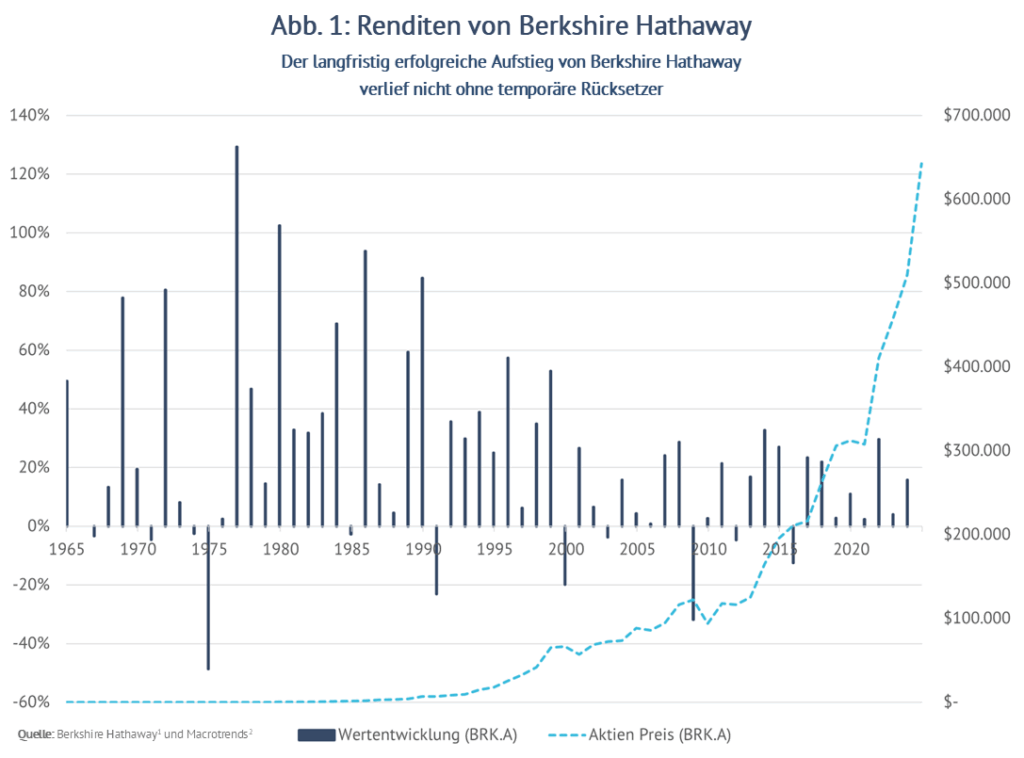

Während der diesjährigen Hauptversammlung von Berkshire Hathaway sorgte Warren Buffett, das „Orakel von Omaha“, für einen historischen Moment: „Ich glaube, es ist an der Zeit, dass Greg zum Jahresende CEO des Unternehmens wird.“ Mit diesen – frei übersetzten – Worten kündigte er seinen Rücktritt als Firmenchef an und übergab das Zepter an Greg Abel. Nach dem Tod seines Co-Chefs Charlie Munger vor zwei Jahren verlässt nun unbestritten einer der größten Investoren aller Zeiten das aktive Spielfeld der Finanzwelt. Buffett hat mit seinen Prinzipien und seiner Investmentphilosophie Generationen von Anlegern, insbesondere Fondsmanager, nachhaltig geprägt. Indikatoren wie der „Buffett-Indikator“ oder die Unternehmenseinstufung nach dem wirtschaftlichen Burggraben (Moat) bleiben hoch beachtet. Gleichzeitig mehren sich aber auch Stimmen, die seine Strategie angesichts veränderter Marktrahmenbedingungen hinterfragen.

Die Suche nach attraktiven Anlagezielen wurde zunehmend schwieriger für Buffett, bedingt durch einen sinkenden Informationsvorsprung und größeren Wettbewerb durch immer mehr Fonds- und Private-Equity-Manager. Insbesondere die aus Buffetts Sicht erhöhten Bewertungen am Markt hinderten ihn, attraktiv gepreiste Unternehmen zu finden. Infolgedessen stieg die Cash-Position von Berkshire Hathaway kontinuierlich an. Ob Buffett nach so vielen Jahren mit Mehrrenditen sein Gespür für Alpha-Investments verloren oder einfach nur bewusst Raum für seinen Nachfolger geschaffen hat, bleibt sein Geheimnis.

Fest steht, dass sich seine individuelle Strategie – wie in Abbildung 1 ersichtlich – langfristig ausgezahlt hat. Sein disziplinierter Investmentansatz, der auch Phasen mit temporären Verlusten von bis zu 50 % in einem Jahr beinhaltete, hat sich über Jahrzehnte bewährt. Dies führt zu der Frage: Wie entwickelte Buffett seinen Investmentstil? Welche anderen Ansätze existieren und was können Investoren daraus für die eigenen Anlageentscheidungen ableiten? Um die Geheimrezepte erfolgreichen Investierens besser zu verstehen, haben wir uns einige der größten Investoren³ aller Zeiten näher angeschaut. In dieser Ausgabe fokussieren wir uns auf Aktien- und Unternehmensinvestoren.

Benjamin Graham – Vater des Value-Investing

Benjamin Graham (1894–1976) gilt als Begründer der modernen Wertpapieranalyse und des Value-Investing. Bereits in den 1930er-Jahren entwickelte er die Prinzipien des „gründlichen Investierens“: Aktien sollten nur dann gekauft werden, wenn ihr Marktpreis deutlich unter dem inneren Wert liegt, um eine Sicherheitsmarge („Margin of Safety“) zu gewährleisten. Diese Strategie zielt darauf ab, Risiken zu minimieren und langfristig stabile Renditen zu erzielen. Grahams Werke prägten Generationen von Anlegern und gelten bis heute als Standardwerke der Finanzliteratur. Sein Investmentansatz war nicht nur theoretisch fundiert, sondern auch praktisch erfolgreich: Sein eigener Fonds erzielte über Jahrzehnte solide Ergebnisse und überstand sogar den Börsencrash von 1929. Besonders bekannt ist sein Investment in GEICO, bei dem er 1948 günstig einstieg und sein Kapital in den folgenden Jahren vervielfachte. Als Professor an der Columbia University wurde Graham zum Mentor für zahlreiche spätere Investmentgrößen – allen voran Warren Buffett, der ihn als den einflussreichsten Lehrer seines Lebens bezeichnete. Grahams Ansatz zeigt, dass rationale Analyse und disziplinierte Entscheidungsfindung langfristig erfolgreicher sind als das Reagieren auf kurzfristige Marktbewegungen. Wer mit Sicherheitsmarge kauft, Geduld mitbringt und sich nicht durch Hypes und Narrative von seiner Strategie abbringen lässt, kann außergewöhnliche Ergebnisse jenseits der Marktrendite erzielen – bei vergleichsweise geringerem Risiko.

Thomas Rowe Price Jr. – Wegbereiter des Growth-Investing

Wenn man die mediale Dominanz von Buffett und Co. betrachtet, drängt sich die Frage auf, ob es Starinvestoren auch abseits des Value-Ansatzes gibt. Die Antwort führt direkt zu Thomas Rowe Price Jr. (1898–1983), der als Urvater des Growth-Investing gilt. In den 1940er Jahren vertrat er die damals unzeitgemäße Idee, in Wachstumsunternehmen zu investieren und diese möglichst lange zu halten, auch bei hohen Bewertungen. 1937 gründete er T. Rowe Price Associates und 1950 einen der ersten US-Wachstumsaktienfonds, der durch Investments in Zukunftsbranchen wie Technologie und Gesundheit über Jahrzehnte herausragende Renditen erzielte und heute rund 50 Mrd. US-Dollar verwaltet. Price setzte dabei auf Unternehmen mit innovativen Produkten, starker Führung und großem Marktpotenzial. Früh investierte er in IBM und hielt Merck & Co. über 30 Jahre. Ein tiefes Verständnis eines hochwertigen Geschäftsmodells war für ihn entscheidend, um zu investieren und vor allem Risiken zu senken. Nachdem er später einen der ersten US-Nebenwerte-Fonds schuf, zeigte sich seine bemerkenswerte strategische Flexibilität: In den 1970er Jahren sah er ein nie dagewesenes inflationäres Umfeld am Horizont. Nachdem die USA in Folge starker Verschuldung während des Vietnamkriegs sowie mit einem steigenden Leistungsbilanzdefizit in einem fragilen monetären System zu kämpfen hatten, kreierte Price den New Era Fund, wobei er einen erheblichen Teil seines persönlichen Vermögens in Gold- und Rohstoffaktien investierte. Diese antizyklische Positionierung – im Gegensatz zur Wachstumsorientierung seiner Firma – erwies sich als erfolgreich und unterstrich seine Fähigkeit, makroökonomische Entwicklungen in seine langfristige Investmentstrategie einzubauen. Gerade vor dem Hintergrund heutiger Inflationssorgen ist dieser Aspekt besonders relevant. Zwar können Wachstumsaktien sehr volatil und in Bärenmärkten stärker betroffen sein, wie etwa beim Börsencrash 1973/1974, der viele „Nifty Fifty“-Werte empfindlich traf, doch Price hielt unbeirrt an seiner Überzeugung fest: Langfristig überdurchschnittliches Gewinnwachstum aufgrund exzellenter Firmenqualität überdauert kurzfristige Marktturbulenzen. Wachstumswerte können dadurch trotz erhöhter Bewertungen enorme Renditen erzielen – vorausgesetzt, man hat seine Research-Hausaufgaben gemacht und bleibt geduldig investiert. Bei einer stark veränderten makroökonomischen Großwetterlage auch strategisch umzudenken, kann dabei einen guten zu einem herausragenden Investor werden lassen.

Peter Lynch – der legendäre Stockpicker

Peter Lynch (*1944) gilt als Paradebeispiel für erfolgreiches Stockpicking. Als Manager des Fidelity Magellan Fonds (1977–1990) erzielte er eine durchschnittliche Jahresrendite von beeindruckenden 29 % und machte den Fonds vom Zwergenfonds zum größten Aktienfonds seiner Zeit. Lynch verfolgte keinen dezidierten Stil, weder Value noch Growth, sondern investierte nach dem Prinzip: „Kaufe, was du kennst.“ Sein Credo lautete: Investiere in Unternehmen, deren Produkte und Dienstleistungen dir im Alltag auffallen – vor allem aber in solche, die du richtig gut verstehst. Im Magellan-Portfolio hielt Lynch Hunderte von Aktien gleichzeitig, stets auf der Suche nach den nächsten „Tenbagger-Aktien“ – deren Wert sich verzehnfachen könnte. Bekannte Beispiele sind Dunkin’ Donuts oder Hanes (heute Hanesbrands Inc.), die er entdeckte, weil seine Familie deren Produkte nutzte. Sein Ansatz „Growth at a reasonable price“ verband unterbewertete Substanzwerte mit wachstumsstarken Newcomern. Peter Lynch zeigte, dass aktives Investieren mit breiter Streuung, gründlicher Recherche und Alltagsbeobachtung enorme Erfolge bringen kann. Lynch übernahm den Fonds bei 18 Mio. Dollar und verließ ihn bei einem Volumen von 14 Mrd. US-Dollar, ein für die damalige Zeit beachtliches Volumen, das über 30 Mrd. Dollar in heutiger Kaufkraft entsprechen würde. Bedenkt man, dass US-Amerikaner heute mehr als dreimal so stark in Aktien investiert sind, erkennt man den außergewöhnlichen Status, den der Magellan-Fonds 1990 besaß. In der Spitze waren nach Lynchs eigener Aussage 1 % aller US-Anleger in seinem Fonds investiert. Einer seiner wichtigsten Ratschläge für Anleger lautete stets, dass große Gewinner Zeit benötigen, sich zu entfalten. Dafür braucht es Disziplin: Nicht jede Aktie zündet, aber wenige starke Performer können viele Verlierer überkompensieren. Ergo eine Strategie, welche besonders in der Wagniskapitalbranche Anwendung findet. Für Anleger heißt das: Augen offenhalten und den eigenen Erkenntnissen vertrauen, aber vor allem investiert bleiben. Denn Lynch wusste am Ende seiner Karriere auch, dass „Anleger weit mehr Geld verloren haben, weil sie […] versucht haben, Korrekturen vorherzusehen, als in den tatsächlichen Korrekturen.“

John „Jack“ Bogle – Revolutionär des passiven Investierens

John Bogle (1929–2019), Gründer von Vanguard, veränderte die Finanzwelt in seinen Grundpfeilern. 1976 brachte er den ersten Indexfonds für Privatanleger auf den Markt – eine Idee, die zunächst belächelt wurde. Doch Bogle bewies, dass „passives Investieren“ – mit niedrigen Kosten in den gesamten Markt – langfristig erfolgreicher sein kann als aktiv verwaltete Fonds, die unabhängige und selektive Investmententscheidungen treffen können. Sein Ansatz war radikal einfach: Statt den Markt schlagen zu wollen, sollte man ihn kaufen und halten. Ein Fonds auf den S&P 500 Index, kaum Umschichtungen, keine Manager – dafür minimale Gebühren und maximale Geduld. Unter seiner Führung wurde Vanguard, nach BlackRock, zur zweitgrößten Fondsgesellschaft der Welt und senkte branchenweit die Kosten – immer und immer wieder. Die genossenschaftliche Struktur von Vanguard ermöglichte es, Kostenvorteile direkt an Anleger weiterzugeben. Warren Buffett lobte Bogle als denjenigen, der mehr für den kleinen Anleger getan habe als jeder andere. Schätzungen zufolge sparte seine Indexfonds-Revolution Investoren dreistellige Milliardenbeträge an Gebühren. Besonders eindrucksvoll: Bogle wurde in den 1970er Jahren nach einem Fehlschlag von seinem damaligen Arbeitgeber Wellington Management entlassen. Parallel konnte ein Research-Team um John „Mac“ McQuown bei Wells Fargo ihre Indexfonds-Erfindung aus regulatorischen Gründen nur für institutionelle Kunden und nicht für Privatanleger kommerziell nutzen. Hier begann die Vanguard-Story: Bogle gründete seine Fondsgesellschaft und ermöglichte Privatinvestoren Zugang zu kostengünstigen Indexfonds. Bogle gilt als einer der wichtigsten Investoren aller Zeiten, obwohl er nie auch nur eine Aktie auswählte. Doch zeigte er, dass Einfachheit überlegen sein kann. Wer breit streut, Kosten minimiert und mit langfristiger Perspektive investiert, kann ohne komplexe Investmentstrategien ein beachtliches Vermögen aufbauen. Sein Ansatz erinnert daran, dass Demut und Disziplin ausreichen können, um an der Börse erfolgreich zu sein.

Charlie Munger und Warren Buffett – Das kongeniale inspirierende Duo

Charlie Munger (1924–2023) war weit mehr als nur der langjährige Partner von Warren Buffett – er war der intellektuelle Impulsgeber, der Buffett half, sich von Benjamin Grahams strengem Value-Ansatz zu lösen. Während Graham vor allem auf den Kauf von unterbewerteten, oft angeschlagenen Unternehmen setzte, überzeugte Munger Buffett davon, dass es erfolgreicher sei, hervorragende Unternehmen zu einem fairen Preis zu kaufen, statt mittelmäßige zu einem Schnäppchenpreis. Er brachte Buffett dazu, Unternehmen ganzheitlich zu betrachten, mit Fokus auf Qualität, Markenstärke, Management und nachhaltige Wettbewerbsvorteile. Damit wurde aus Buffett und Munger ein kongeniales Duo, das die Investmentwelt über Jahrzehnte prägte und inspirierte. Mungers Philosophie: Investiere in Unternehmen mit „wonderful economics“ – also solchen, die über lange Zeiträume hinweg profitabel wachsen können. Charlie Munger lehrte, dass Qualität ihren Preis hat und dass es sich lohnt, diesen zu zahlen, wenn ein Unternehmen über herausragende Eigenschaften verfügt. Statt nur auf Bewertungsabschläge zu achten, sollten Investoren den langfristigen Wert eines Geschäftsmodells erkennen. Mungers Ansatz verband analytische Tiefe mit unternehmerischem Denken und zeigte, dass Ganzheitlichkeit der Schlüssel zu außergewöhnlichem Erfolg sein kann.

Peter Thiel – Der radikale Tech-Visionär

Die prominentesten und erfolgreichsten Investoren der jüngeren Zeit sind zweifelsohne Wagniskapitalgeber im Private Equity oder Venture Capital Bereich wie Alfred Lin (*1972), Reid Hoffman (*1967) oder eben Peter Thiel (*1967). Thiel, Deutsch-Amerikaner und einer der bekanntesten Vertreter seiner Zunft, polarisiert hierzulande besonders. Weniger aber wegen seiner Investments, sondern zum einen durch sein Unternehmen Palantir, das zunehmend bei deutschen Behörden eingesetzt wird, sowie zum anderen durch seine frühe und langjährige politische Unterstützung von Donald Trump und J. D. Vance. Der Fokus in diesem Artikel liegt auf Thiel als Investor – auch wenn ideologische und politische Themen außen vor bleiben, lohnt es sich für Anleger seine Investmentstrategie zu kennen: Als Mitgründer von PayPal und Palantir sowie als Frühinvestor in Facebook, Spotify oder SpaceX steht Thiel für das Prinzip, radikal innovative Unternehmen zu finden, die das Potenzial haben, alle anderen Investments im Portfolio zu überstrahlen. Sein „Power Law“-Ansatz zielt darauf ab, dass ein einziges extrem erfolgreiches Unternehmen für den Gesamterfolg ausreicht. Besonders spannend ist Thiels „Contrarian-Mindset“: Chancen entstehen oft dort, wo niemand hinsieht. So hat er die Überzeugung, dass Monopole innovationsfördernd sind, und wirkliche Disruption erst beginnt, wo etwas grundlegend Neues geschaffen wird. Ruinöser Wettbewerb führt meist nur zu kleinen, inkrementellen Fortschritten innerhalb bestehender Strukturen. Ein radikaler Bruch hingegen benötigt Freiraum für Innovationssprünge und substanzielle finanzielle Ressourcen. Wer den Mut hat, eigene Überzeugungen konsequent und langfristig zu verfolgen, kann außergewöhnliche Erfolge erzielen. Nun ist dieser Investmentstil für Privatanleger kaum umsetzbar, da ihnen der Zugang zu den aussichtsreichsten vorbörslichen Firmen verwehrt bleibt. Stattdessen können aber zumindest Fondsmanager fürs Portfolio selektiert werden, die visionäres und konträres Denken ausleben. Aktuelle Beispiele sind sicherlich Anne Christine Farstad von MFS mit ihrem Contrarian Value Fund oder Jan Beckers von BIT Capital mit seinem Global Technology Leaders Fonds.

Fazit: Verschiedene Strategien – gemeinsame Prinzipien

Die hier beschriebenen „größten Investoren aller Zeiten“ zeigen eindrucksvoll, dass es nicht den einen „richtigen“ Weg zum Investmenterfolg gibt. Ob Value-Investing nach Graham, Buffett und Munger, Growth-Investing à la Thomas Rowe Price Jr., aktives Stock- und Company-Picking wie bei Peter Lynch oder Peter Thiel sowie passives Indexieren nach Jack Bogle – jede dieser Strategien kann Anlegern hervorragende Investmentergebnisse liefern. Entscheidend ist jedoch nicht per se die Wahl des Ansatzes, sondern die Konsequenz und Disziplin, mit der er über Jahre hinweg verfolgt wird. Nur wer sich seiner Strategie „mit Haut und Haar“ hingibt, kann die Tiefen durchstehen und von den Höhen profitieren. Die beschriebenen Investoren lernten zudem über die Zeit dazu, verfeinerten ihre Strategie und blieben ihren Grundüberzeugungen aber stets treu. Besonders deutlich wird das bei Warren Buffett, dessen Stil sich unter dem Einfluss von Charlie Munger fundamental weiterentwickelte – von der klassischen Schnäppchenjagd hin zu Investments in exzellente Unternehmen mit nachhaltigen Wettbewerbsvorteilen. Für uns Anleger oder Berater bedeutet dies: Der erste Schritt ist, die eigene Investment-Philosophie klar zu formulieren. Heute gibt es für nahezu jeden Ansatz passende Produkte – etwa Wachstumsfonds von T. Rowe Price für visionäre Investoren oder kostengünstige Indexfonds von Vanguard für marktvertrauende Passivanleger. Doch nur wenn die gewählte Strategie zu den eigenen Zielen, Überzeugungen und Stärken passt, versetzt man sich in die Lage die nötige Geduld und Disziplin aufzubringen, welche die raue Investmentwelt einfordert. Börsentrends und Moden sind vergänglich. Konsequenz und ein langfristiger Fokus schlagen jeden kurzfristigen Aktionismus. Es geht darum, die eigenen Emotionen zu kontrollieren, die andere Menschen zu falschen Entscheidungen verleiten oder, wie Warren Buffett es treffend formulierte: „Das wichtigste Anlageinstrument ist Temperament, nicht Intellekt.“

Disclaimer:

Die in dieser Unterlage enthaltenen Informationen dienen ausschließlich Marketing- und Informationszwecken und stellen weder eine individuelle Anlageberatung noch eine Empfehlung im Sinne des § 1 Abs. 1a Satz 2 Nr. 1 KWG dar. Sie ersetzen keine persönliche Beratung durch einen qualifizierten Vermittler. Verbindliche Grundlage für einen Erwerb von Anteilen an Investmentvermögen sind ausschließlich die jeweils gesetzlich vorgeschriebenen Verkaufsunterlagen wie z.B. die jeweils gültigen Basisinformationsblätter (PRIIPs-BIB) und die Verkaufsprospekte.

Investitionen in Investmentfonds sind mit Risiken verbunden, einschließlich des Risikos von Kapitalverlusten. Wertentwicklungen der Vergangenheit sind kein verlässlicher Indikator für zukünftige Ergebnisse. Die tatsächlichen Entwicklungen und Ergebnisse können erheblich von den vergangenen Ergebnissen abweichen.

Die Prüfung der Geeignetheit von Investmentfonds für Privatanleger obliegt ausschließlich dem Vermittler.

Diese Unterlage wurde mit größtmöglicher Sorgfalt erstellt. Es handelt sich hierbei um eine freiwillige Servicedienstleistung der Fonds Finanz Maklerservice GmbH. Für die Richtigkeit, Vollständigkeit und Aktualität der vorliegenden Informationen kann keine Gewähr oder Haftung übernommen werden. Jegliche Haftung der Fonds Finanz Maklerservice GmbH für Schäden, die aus der Nutzung der bereitgestellten Informationen entstehen, ist ausgeschlossen.

Julius Schneider ist Markt- und Produktanalyst bei der Vermögensverwaltung ComfortInvest. Außerdem fungiert er als stellvertretender Portfoliomanager der Strategien Wachstum, Chance Nachhaltig, Chance Plus und Chance Plus Nachhaltig. Seine Analysen werden regelmäßig in den beliebten Fachmagazinen FONDS professionell ONLINE und DAS INVESTMENT veröffentlicht.

Bei Fragen oder Anmerkungen schreiben Sie uns gerne eine E-Mail.

Vielen Dank, dass Sie sich für ComfortInvest interessieren.

Sie werden hierzu an das Angebot der growney GmbH, Voltastr. 5, 13355 Berlin weitergeleitet. growney ist Vermögensverwalter und wird, wenn Sie das wünschen, für Sie eine passende Anlagestrategie finden und ein passendes Anlageportfolio zusammenstellen. Natürlich kümmert sich growney auch danach um die Verwaltung Ihres Vermögens.

Sollten Sie sich für eine Tages- oder Festgeldanlage interessieren, bietet Ihnen growney über den Kooperationspartner Raisin GmbH die Eröffnung eines Kontos bei einer europäischen Partnerbank an.

Mit Betätigung des OK-Buttons gelangen Sie zum Anlageplaner von growney.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

__Secure-advnr

Anbietergrowney GmbHTypCookieLaufzeit60 Tage

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.